新闻资讯 了解首宏动态、掌握行业资讯

财政贴息贷款预计释放数千亿医疗器械市场需求。

引入财政贴息贷款支持医疗设备更新改造将成为医疗新基建进一步推进的重要一环,补足医疗体系持续发展的动力。

补贴金额方面,总额约1.7 万亿,涉及医疗设备更新贴息全国规模有望达数千亿,贷款利息低于3.2%,且中央财政贴息2.5%,补贴后利息小于等于0.7%。贷款期限为2 年,申请截止时间为2022 年12 月31 日。

目前,全国各省市积极响应政策,已开始执行使用财政贴息贷款更新改造医疗设备需求的调查工作,截止9 月30 日,仅浙江、江苏、安徽等省已上报约180 亿元的设备采购需求。全国数千亿级医疗设备更新改造需求即将释放。十一国庆期间财政贴息贷款项目单位与银行积极签约对接保障工作,现阶段各地贴息贷款快速落地,截止10 月11 日公开数据,各省市已落地贴息金额约191.55 亿元。

其中,财政贴息覆盖全面,众多细分板块有望受益。本次贴息贷款使用方向包括诊疗、临床检验、重症、康复、科研转化等各类医疗设备购置,覆盖高校、职业院校、医院、中小微企业等九大领域,覆盖方向和领域较为全面。涉及到医疗设备生产制造的相关上市公司均有望在短期内受益。

一、医疗新基建都有哪些支持政策?

医疗新基建将是“十四五”期间的医疗卫生服务体系的核心主线。

2021 年7 月1 日,发改委、卫健委、中医药管理局和国家疾病预防控制局共同编制发布《“十四五”优质高效医疗卫生服务体系建设实施方案》,充分落实《“十四五”规划和2035年远景目标纲要》,加快构建强大的公共卫生体系,推动优质医疗资源扩容和区域均衡布局,提高全方位全周期健康服务与保障能力。实施方案规划了4 大类、15 小类工程建设,并给出了较为具体的建设目标和任务,根据建设方案初步测算,十四五期间医疗卫生服务建设仅中央预算投入就将超过1300 亿元,空间广阔。

实际建设投入过程中,所需资金一般由中央预算内投资、地方财政资金、地方政府专项债券等渠道组成。其中,中央预算内投资综合考虑区域经济社会发展水平、事权划分原则,对各地方项目实行差别化补助,一般占整体项目投入10%左右,剩余将由地方补齐,十四五期间中央预算估计超过1300 亿元,加上地方和医院自有资金,医疗新基建空间进一步打开。

除了全面提升医疗卫生服务体系建设水平,十四五期间将重点推动基层医疗机构服务水平提升。

2021 年11月3日,国家卫健委印发《“千县工程”县医院综合能力提升方案(2021-2025年)》,明确推动省市优质医疗资源向县域下沉,逐步实现县域内医疗资源整合共享。方案提出到2025年,全国至少1000 家县医院达到三级医院医疗服务水平,发挥县域医疗中心作用,为实现“一般病在市县解决”打下基础。

此外,2022 年7 月20 日,国家卫健委和国家中医药局联合印发了基层医疗卫生机构服务能力标准(2022 版)等3 项服务能力标准,即《乡镇卫生院服务能力标准(2022 版)》、《社区卫生服务中心服务能力标准(2022 版)》和《村卫生室服务能力标准(2022 版)》,对社区卫生服务中心、乡镇卫生院和村卫生室做了具体分工,明确考核内容和标准,服务能力标准不断升级,全面提升基层医疗服务能力。

2022年9月7日召开的国务院常务会议决定,对部分领域设备更新改造贷款阶段性财政贴息和加大社会服务业信贷支持,促进消费发挥主拉动作用。同时会议指出,需求不足是当前突出矛盾,要着力以消费和投资拉需求、促进社会投资、以投资带消费。随后,2022年9月13日,国常会确定专项再贷款与财政贴息配套支持部分领域设备更新改造,扩市场需求、增发展后劲。

而为响应国常会的决定,近日卫健委也发布通知,拟使用财政贴息贷款更新改造医疗设备。从已了解的情况来看,卫健委规划司及其他相关部门正在协商政策具体细则,预计将覆盖公立和非公立医疗机构,每家医院贷款金额不低于2000万。贷款使用方向也包括了诊疗、临床检验、重症、康复、科研转化等各类医疗设备购置。而按照浙江、江苏、安徽三省的上报情况,目前已上报约180亿元的设备采购需求。以此类推,全国医疗设备采购将涌现出数千亿级需求。

医疗新基建的实施过程包括“资金下达——医院施工(土建)——完工后的配套体系补充(医疗专项工程/医疗设备/医疗信息化等)”三大环节,目前第三环节相关公司订单逐步落地,迎来发展机遇期。

二、医疗新基建政策出台背景有哪些?

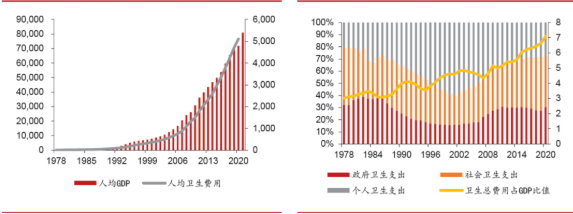

自改革开放以来,经济快速发展,作为刚性需求的医疗投入持续增加。从1980 到2020 年,人均GDP 增长了82 倍,人均卫生费用增长了352 倍;卫生总费用占GDP 的比例由3%增长到7.1%,政府、社会和个人在医疗领域的投入都得到了较大程度的提高。

2000 年后政府医疗支出的增长带动医疗资源的大幅增长。2000 年后,卫生总费用中政府支出投入增速和社会支出增速长期高于个人支出增速,考虑到政府投入中有较大比例资金会投入到医疗机构建设,这一时期我国医疗资源得到了大幅增长。其中,医院数量增加了2 倍,三级医院数量增长了3 倍,二级医院增长了2 倍,一级医院增长了5 倍。可以看出医疗资源的增加主要集中在三级医院和一级医院,其中一级医院数量最多,占比34%,增加幅度最大,三级医院仅占医院总数的8%,过去40 年更多是在填补基础医疗不足,解决看病难的问题。

现阶段医疗体系的主要矛盾是人们日益增长的对优质医疗资源的需求与优质医疗资源短缺之间的矛盾。虽然我国建设了大量的基层医疗资源,但并不能满足人民日益增长的医疗需求,一级医院的门诊量和入院人次长期保持相对不变,而二级医院和三级医院的门诊量和入院人次则在持续提升。尤其是2011 年,首先是三级医院的门诊量超过了二级医院的门诊量,其次在2013 年三级医院入院人次超过二级医院门诊人次。仅占全国医院数8%三级医院承载了各类医院门诊量的60.57%,各类医院入院人次的58.19%。三级医院门诊人次和入院人次的增长代表了人民对医疗的需求开始升级。

对比来看现阶段中国医疗资源不多且不优,医疗资源建设任重而道远。改革开放后的卫生投入使中国人均床位数也迎来快速增长,2000-2019 年千人床位就增加了近2倍,虽已超过美国,但距离德国、日本、韩国仍有差距;同时每百万人医院数量也远远少于德国、日本、韩国。同时以ICU 床位为例代表的优质医疗资源仍然紧缺,预计中国每十万人ICU 床位7.0 张,远低于德国的33.9 张和美国的25.8 张。

三、医疗新基建产业链都包含哪些?

实际上,新建医院项目是复杂庞大的系统工程,通常包括“土建工程”、 “机电安装”、“装饰装修工程”、 “医用专项工程”、 “医疗设备采购”、“医疗信息化建设”等多项内容。

因此,建筑类公司医疗项目新签合同额是医疗新基建的先行指标,目前来看,新签合同额保持高速增长彰显医疗新基建如火如荼。根据上市公司中国建筑公告,2020 年医疗项目新签合同1248 亿元(+101%),2021 H1 新签1047 亿元(+138%),2021 H2 新签合同997 亿元(+23%)。

土建工程是资金投入后医疗新基建的第一步,从中国建筑的公告可以看出,2020-2021 年是医疗新基建土建施工密集期,土建完成后,预计医院相关专项工程、配套体系建设将迎来采购高潮期。

后续,随着医疗机构土建施工逐步完成,医疗机构配套体系产品有望迎来采购高峰,相关企业订单已显,预计将迎来业绩释放期。医疗专项工程如净化工程、自动化工程;医疗器械如医疗设备、内镜耗材;医疗信息化等产业链相关标的将循序受益于医疗新基建。

设备国产化率低于50%的依次为:除颤仪、CT、呼吸机、麻醉剂、彩超、试验分析仪、体外诊断-凝血类、体外诊断-化学发光类、MRI、PET-CT、血管造影机DSA、硬式内窥镜、软式内窥镜、手术机器人和血管内超声。

免责声明:带有本公司标识的图片未经授权转载,将追究法律责任;文章部分文字、图片,视频来源于网络,如有侵权,请联系删除,版权归原作者所有。

首宏医疗控股集团股份有限公司 地址:山东省青岛市南区南京路8号府都大厦 16 层 联系电话:400-699-8388

Copyright @ 2018 Safehigh ALL Right Reserved.

ICP备案:鲁ICP备19047490号-1

客户服务

客户服务 关注微信

关注微信